Külföldi fióktelep után a forrásállamban fizetendő társasági adó érvényesítése Magyarországon I.

- 2015. június 04.

Könyvelő hírfigyelő

- ado.hu

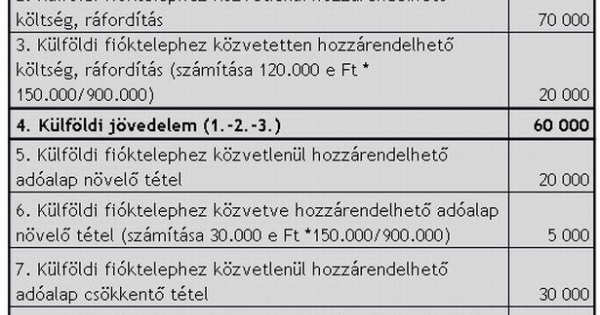

Napjaink globalizálódó világában egyre gyakrabban találkozhatunk olyan magyar gazdasági társaságokkal, amelyek nemcsak belföldön, hanem határainkon túl is jelen vannak szolgáltatásaikkal vagy termékeikkel, és teszik ezt olyan módon, hogy külföldi fiókteleppel rendelkeznek. Ilyen adóalanyoknál a szokásos adóalap korrekciós tételek alkalmazása mellett speciális adókockázatot jelent, hogy a külföldi fióktelep után az adott célországban is társasági adófizetési kötelezettség terheli őket, amelyet valamilyen módon el szeretnének számolni a magyar társasági adófizetési kötelezettségük csökkentéseként. A BDO Magyarország cikksorozata példákon keresztül mutatja be, hogyan is történhet mindez.